Livret A, assurance-vie : si vous ne laissez aucune consigne, voici qui décidera du sort de toute votre épargne

Beaucoup d’épargnants pensent que leurs placements seront transmis « naturellement » à leurs proches.

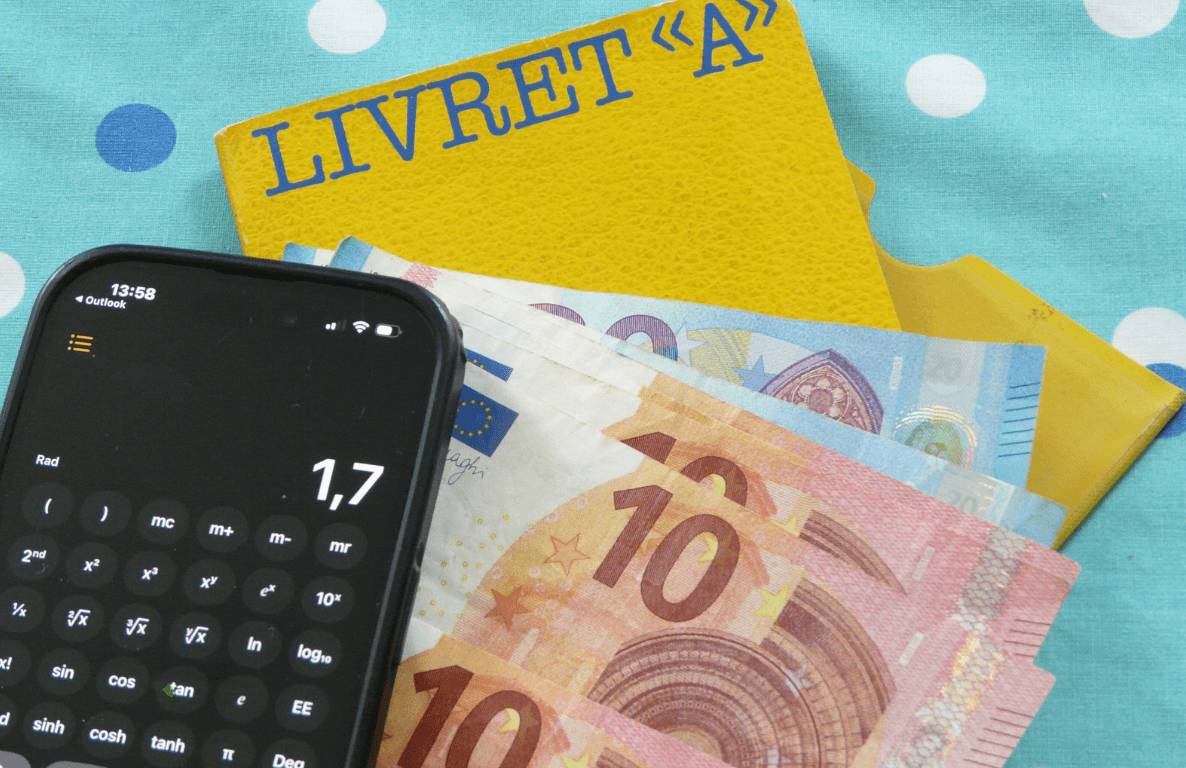

En pratique, sans indications claires, ce sont les règles bancaires, assurantielles et successorales qui s’appliquent. Et elles ne correspondent pas toujours à ce que l’on imagine. Au décès du titulaire, le Livret A est immédiatement gelé : plus aucun mouvement n’est possible, mais les intérêts continuent à courir jusqu’à la clôture. Les sommes rejoignent l’actif successoral et sont réparties entre les héritiers selon l’ordre légal (conjoint, enfants, puis autres membres de la famille).

La banque peut facturer des frais de traitement de succession. Si personne ne signale le décès ni ne réclame le compte, celui-ci devient inactif. Après un délai réglementaire, les fonds sont transférés à la Caisse des dépôts et consignations, qui les conserve pendant plusieurs décennies avant qu’ils ne reviennent définitivement à l’État en l’absence de demande.

Assurance-vie : tout dépend de la clause bénéficiaire

L’assurance-vie est conçue pour transmettre des capitaux hors succession, à condition qu’une clause bénéficiaire précise existe. Les personnes désignées reçoivent alors les sommes avec une fiscalité souvent avantageuse, notamment pour les versements effectués avant 70 ans.

En revanche, si la clause est absente, imprécise, ou si le bénéficiaire n’est plus en mesure de recevoir les fonds, le contrat réintègre la succession classique. L’avantage fiscal disparaît et la transmission suit les règles ordinaires, parfois moins favorables.

Des contrats qui peuvent tomber en déshérence

Quand l’assureur n’est pas informé du décès ou ne parvient pas à identifier les bénéficiaires, le contrat peut devenir « en déshérence ». Après plusieurs années sans manifestation, les sommes sont elles aussi confiées à la Caisse des dépôts, où elles restent récupérables pendant une longue période, avant d’être définitivement reversées à l’État.

Ce mécanisme existe pour éviter la perte immédiate des fonds, mais il suppose que les proches fassent la démarche de recherche.

Sans indication, la loi décide

En l’absence de testament ou de désignation claire, la loi applique l’ordre successoral : conjoint et enfants d’abord, puis ascendants, frères et sœurs, et enfin d’autres membres de la famille plus éloignés.

Un partenaire non marié ou une personne proche non désignée n’a aucun droit automatique sur ces sommes. C’est pourquoi une simple mise à jour des informations peut faire toute la différence.

Vérifier la clause bénéficiaire de son assurance-vie, informer un proche de l’existence de ses comptes, et conserver les références des contrats sont des gestes simples. Ils permettent d’éviter que des économies restent longtemps invisibles, ou suivent un parcours qui ne correspond pas à vos intentions.