Liquidation judiciaire : ce détail sur votre ticket de caisse qui annule tout remboursement

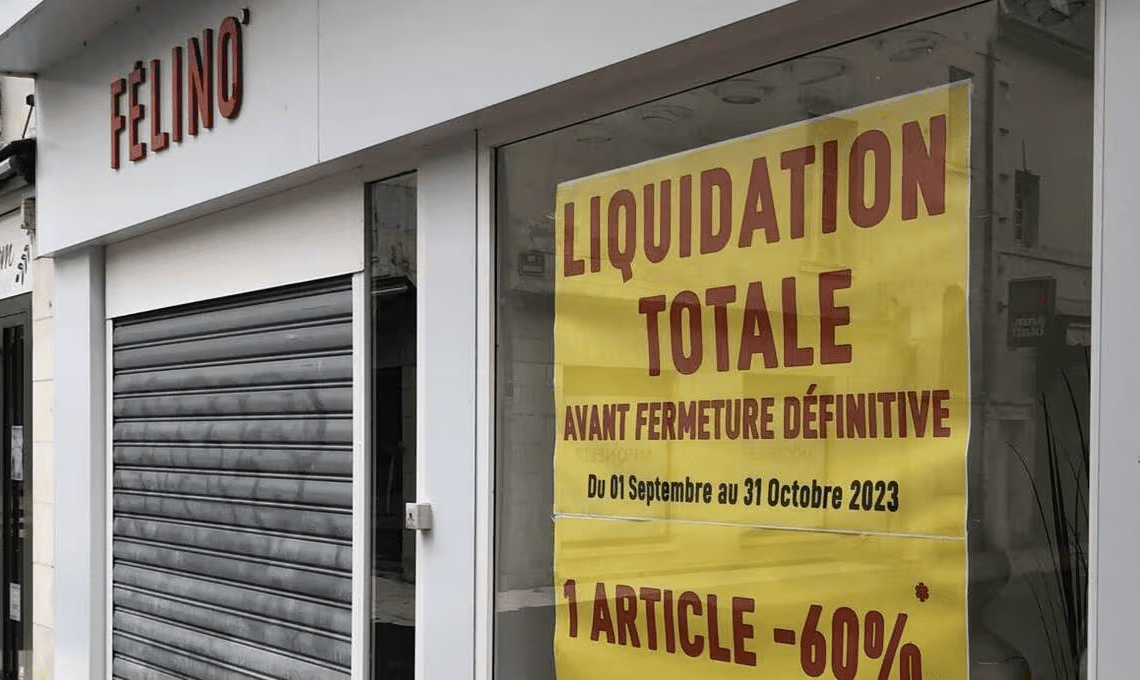

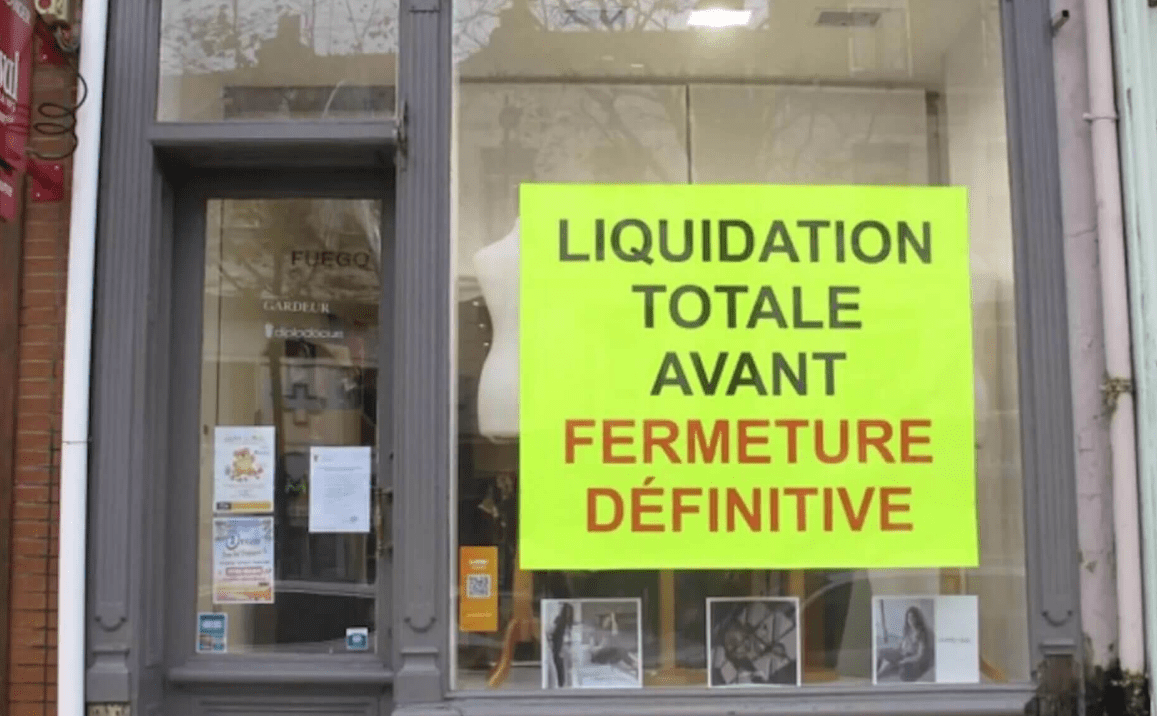

Des affiches fluo annoncent une “liquidation totale”, les remises s’affichent en grand et les clients affluent.

Pourtant, derrière les prix cassés, un détail discret sur le ticket peut transformer une bonne affaire en achat sans retour possible. En cas de fermeture, chaque ligne imprimée prend une dimension juridique inattendue.

En France, une vente en liquidation n’est pas une simple promotion. Elle est encadrée par l’article L.310-1 du Code de commerce et doit faire l’objet d’une déclaration préalable en préfecture. L’autorisation est limitée dans le temps et vise à permettre l’écoulement rapide des stocks.

Dans ce contexte, la mention “Ni repris, ni échangé” inscrite sur le ticket devient déterminante. Lorsqu’elle figure dans le cadre d’une liquidation officiellement déclarée, elle verrouille les retours dits “de convenance” : changement d’avis, taille inadaptée, erreur de choix. Le commerçant n’est alors plus tenu d’accepter un remboursement, car les actifs de l’entreprise sont destinés en priorité au règlement des dettes.

Le ticket de caisse : une pièce juridique à part entière

Lorsqu’une enseigne entre en liquidation judiciaire, le ticket de caisse cesse d’être un simple justificatif. Il devient la preuve contractuelle de vos droits… et de leurs limites. Numéro d’autorisation préfectorale, date précise, mention spécifique : tout peut peser lourd en cas de contestation.

Les chiffres parlent d’eux-mêmes : avec près de 42 500 défaillances d’entreprises recensées en 2022 selon Altares, les situations de fermeture brutale ne sont plus exceptionnelles. De nombreux consommateurs découvrent trop tard que l’achat effectué dans un magasin sur le point de disparaître est, en pratique, définitif.

Garanties légales : des protections parfois difficiles à exercer

Sur le plan théorique, la garantie légale de conformité reste applicable pendant deux ans, même pour un article acheté en liquidation. Un produit défectueux demeure couvert par la loi, qu’il ait été soldé ou non.

Mais si l’entreprise est dissoute, l’exercice de ce droit devient complexe. Il faut déclarer sa créance auprès du mandataire judiciaire dans les deux mois suivant la publication au BODACC. Or, dans l’ordre de remboursement, les salariés et organismes sociaux sont prioritaires. Les consommateurs se retrouvent en fin de liste, avec des perspectives de récupération souvent limitées.

En cas de redressement judiciaire – et non de liquidation définitive – la situation diffère légèrement : la société existe encore juridiquement, mais les annulations ou remboursements immédiats restent difficiles à obtenir.

Paiement et recours : des marges de manœuvre limitées

Le mode de paiement peut influencer vos chances de recours. Un règlement par carte bancaire permet parfois d’envisager une procédure de contestation auprès de la banque, notamment si le produit n’a jamais été livré. Certaines cartes intègrent aussi une assurance achat.

En revanche, un paiement par chèque ou virement réduit considérablement les possibilités d’opposition. Agir rapidement devient alors essentiel, surtout dans les deux mois suivant l’ouverture officielle de la procédure.

Avant d’acheter : les vérifications indispensables

Face à une liquidation, quelques réflexes permettent d’éviter les déconvenues :

-

Vérifier la présence d’un numéro d’autorisation préfectorale sur l’affichage ou le ticket.

Publicité: -

Examiner soigneusement le produit avant paiement.

-

Tester immédiatement tout appareil électrique ou électronique.

-

Conserver facture et documents contractuels.

-

Privilégier un paiement par carte bancaire avec protection intégrée.

Publicité:

Il est également crucial de distinguer une simple opération de déstockage d’une liquidation judiciaire formelle. Dans le premier cas, les conditions habituelles de retour peuvent subsister. Dans le second, l’achat doit être considéré comme quasi définitif.