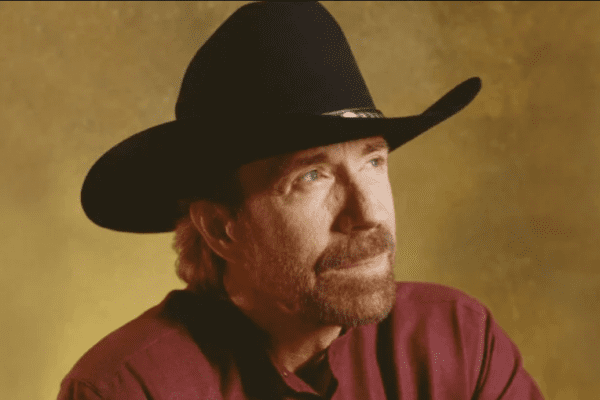

La mère d’Ousmane Dembélé devant la justice pour un « cadeau » de son fils à 200.000 euros

Derrière le triomphe du Ballon d’or 2025 se cache une affaire bien plus intime. La mère d’Ousmane Dembélé conteste aujourd’hui une taxation fiscale liée à un virement de 200.000 euros effectué par son fils en 2017.

Ce geste d’amour filial, qualifié de “cadeau d’anniversaire”, est désormais au cœur d’une bataille juridique à Rennes. En 2017, Ousmane Dembélé, alors en pleine ascension sportive, avait envoyé à sa mère une somme de 200.000 euros pour célébrer ses 40 ans. Selon son avocat, Me Hubert Lefebvre, il s’agissait d’un simple présent familial. Mais pour l’administration fiscale, cette somme ne relève pas d’un don, mais d’un revenu imposable perçu par Fatimata Dembélé. Une interprétation que la défense juge excessive et contraire à l’esprit du texte fiscal applicable aux dons entre membres d’une même famille.

L’argument de la défense : un don proportionné et sincère

L’avocat de Mme Dembélé souligne qu’il s’agit avant tout d’un geste symbolique d’un fils reconnaissant envers sa mère, et non d’une rémunération déguisée. Selon lui, la loi reconnaît la possibilité de faire des cadeaux, à condition qu’ils soient proportionnels aux moyens du donateur et liés à un événement significatif de la vie. Les 40 ans de sa mère représentaient, selon la famille, une occasion légitime et marquante. Ainsi, Me Lefebvre plaide pour une requalification du virement comme “présent d’usage”, non soumis à l’impôt sur le revenu.

Une position ferme de l’administration fiscale

Le rapporteur public, lui, s’en tient à une lecture rigoureuse du droit fiscal. D’après Le Télégramme, il a rappelé que Fatimata Dembélé était employée à l’époque par une société gérant l’image de son fils, ce qui jette une ombre sur la nature du transfert. Autre élément à charge : le virement aurait été réalisé six mois après l’anniversaire, sur un compte bancaire espagnol non déclaré. Autant d’indices qui, pour le fisc, tendent à prouver qu’il ne s’agissait pas d’un simple cadeau, mais d’une somme soumise à imposition.

Une mère absente mais déterminée

Absente à l’audience, la mère du joueur a demandé à être déchargée des cotisations supplémentaires d’impôt sur le revenu, ainsi que des contributions exceptionnelles et des pénalités appliquées pour l’année 2017. Elle affirme n’avoir jamais cherché à frauder et soutient avoir agi de bonne foi. Son avocat insiste sur le caractère émotionnel du geste, non sur un quelconque montage fiscal.