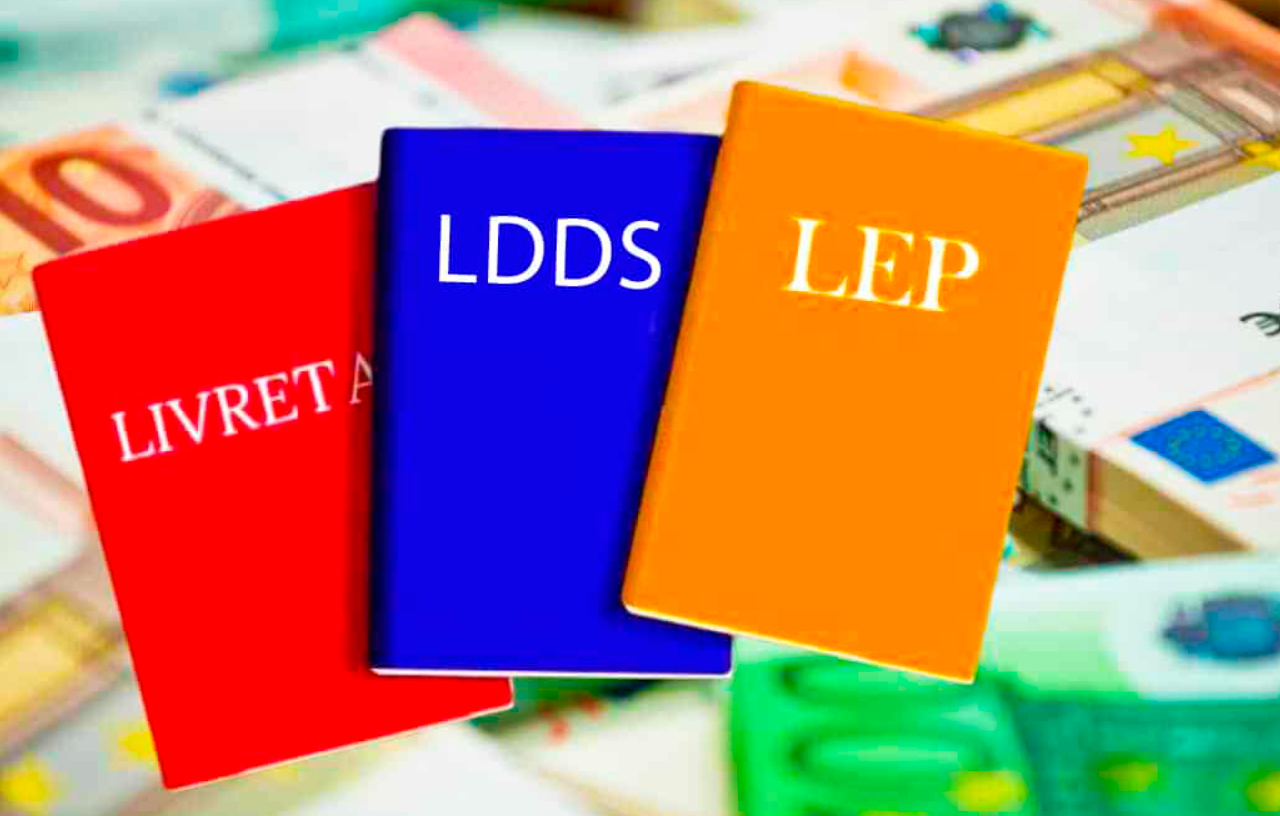

Virements interdits depuis le Livret A, LEP, LDDS… ce que la nouvelle règle change pour vos comptes épargne

Une mesure bancaire vient de redistribuer les règles du jeu en matière d’épargne. Désormais, il n’est plus possible de transférer de l’argent directement depuis vos livrets réglementés, même entre vos propres comptes. Un changement qui bouleverse les habitudes de nombreux épargnants français.

Depuis des décennies, les épargnants utilisaient leurs livrets comme de simples passerelles financières, réalisant des virements vers d’autres comptes, qu’ils soient personnels ou destinés à leurs proches. Mais cette pratique appartient désormais au passé. Une nouvelle réglementation, entrée discrètement en vigueur, interdit formellement tout virement direct à partir de certains produits d’épargne réglementée, même si le destinataire est un autre compte à votre nom. Cette décision touche notamment les produits les plus populaires comme le Livret A, le LDDS (Livret de développement durable et solidaire) et le LEP (Livret d’épargne populaire).

Des restrictions pour tous les livrets… ou presque

Cette nouvelle donne ne se limite pas aux livrets les plus courants. D’autres produits bancaires sont également impactés : le Compte épargne logement (CEL), le Livret Jeune, le Livret Bleu (proposé par le Crédit Mutuel) ainsi que les comptes fiscalisés et les comptes à terme. Pour ces supports d’épargne, les virements directs — qu’ils soient adressés à un tiers, un proche ou un second compte du titulaire — sont désormais proscrits. Un durcissement généralisé qui oblige les usagers à revoir leurs habitudes bancaires.

Une mesure pour lutter contre les dérives

Ce changement ne doit rien au hasard. Il s’inscrit dans une stratégie globale de renforcement de la transparence financière, selon les explications communiquées par plusieurs établissements. En interdisant les virements entre livrets, les autorités veulent limiter les risques de blanchiment d’argent et prévenir les usages détournés des produits d’épargne. En imposant une traçabilité plus stricte des fonds, les banques s’assurent de pouvoir identifier l’origine et la destination de chaque flux financier.

Une nouvelle mécanique à adopter

Concrètement, toute opération de transfert depuis un livret doit désormais transiter par un compte courant. Ainsi, si vous souhaitez envoyer de l’argent à un proche ou même virer une somme sur un autre de vos comptes épargne, il vous faudra d’abord transférer les fonds sur votre compte à vue. Ce n’est qu’à partir de ce compte principal que vous pourrez ensuite effectuer un virement vers un bénéficiaire tiers ou un compte externe. Ce détour administratif, bien que contraignant, devient incontournable.

Des conséquences sur les gestes du quotidien

Pour beaucoup de Français, ce changement représente plus qu’un simple ajustement bancaire : c’est une transformation des usages quotidiens. Finies les contributions partagées à un dîner ou à des vacances réglées directement depuis un livret. Impossible aussi de venir en aide à un membre de la famille depuis une épargne mise de côté à cet effet. Chaque mouvement devra désormais passer par l’étape intermédiaire du compte courant, ajoutant un délai et une couche de contrôle supplémentaire.

Une évolution dans un contexte de surveillance renforcée

Cette réforme s’inscrit dans une tendance plus large de surveillance accrue des flux financiers en France et en Europe. Dans un contexte de lutte contre la fraude, le financement illégal et les circuits d’argent opaques, les institutions veulent resserrer l’étau sur les zones grises. Et les produits d’épargne, longtemps considérés comme secondaires dans cette lutte, n’échappent plus à cette logique.

Un rappel de la nature des produits réglementés

Il est important de rappeler que les livrets réglementés ont été conçus avant tout pour favoriser l’épargne stable et durable, pas comme des instruments de paiement ou de gestion quotidienne. Ce recentrage sur leur usage initial correspond à une volonté de réorienter leur fonction vers leur rôle originel : soutenir le logement social, financer la transition écologique, ou encore aider les foyers modestes à sécuriser leurs finances.