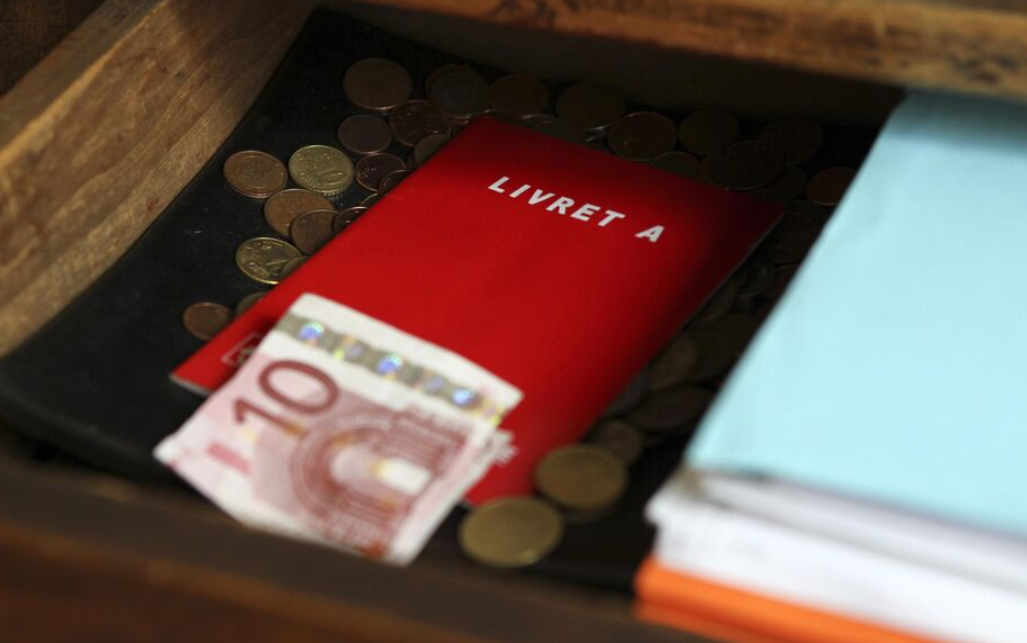

C’est une dégringolade: Bercy annonce que le taux du Livret A va baisser à 1,7% en août, contre 2,4% jusqu’à présent

La baisse du taux du Livret A à 1,7 %, annoncée à la mi-juillet, suscite une vive réaction dans un contexte d’inflation contenue mais de tensions sociales persistantes. Derrière ce chiffre se joue une bataille politique, économique et symbolique autour de l’épargne des Français.

Le ministère de l’Économie a confirmé ce mercredi une nouvelle baisse du taux du Livret A, qui passera de 2,4 % à 1,7 % à compter du 1er août. Cette décision, conforme aux attentes du gouverneur de la Banque de France, François Villeroy de Galhau, est justifiée par un ralentissement de l’inflation au premier semestre 2025. Le Livret d’épargne populaire (LEP), réservé aux ménages modestes, connaîtra également un recul significatif, passant de 3,5 % à 2,7 %.

« Avec ces nouveaux taux, nous protégeons l’épargne des Français », affirme Bercy, tout en vantant la stabilité du système et le maintien de l’exonération fiscale des livrets réglementés. Mais pour de nombreux épargnants, cette mesure a plutôt des allures de mauvaise nouvelle.

Une décision politique sous le feu des critiques

La réaction n’a pas tardé. Marine Le Pen, cheffe du groupe RN à l’Assemblée nationale, a dénoncé un « mauvais coup porté aux Français », fustigeant une décision « confiscatoire » pour les classes moyennes et populaires. Pour l’opposition, cette baisse s’apparente à un signal politique désastreux, en pleine période de crise du pouvoir d’achat.

Le Livret A concerne près de 56 millions de Français, qui y placent une partie de leur épargne pour bénéficier d’un placement sûr, disponible à tout moment, et non imposable. En cumulé avec les Livrets de développement durable et solidaire (LDDS), ce sont plus de 600 milliards d’euros qui y sont actuellement stockés. Des montants conséquents, en grande partie dormants, que l’État et les banques mobilisent pour financer divers pans de l’économie.

Une mécanique opaque et des arbitrages contestés

Le calcul du taux du Livret A repose sur une formule mêlant taux d’intérêt interbancaire et niveau de l’inflation, hors tabac. Il est révisé deux fois par an, en janvier et en juillet. Toutefois, depuis plusieurs années, cette formule est souvent contournée par des décisions politiques, au détriment des épargnants. Le gouvernement justifie ces entorses par la nécessité de préserver les marges de manœuvre financières de certains secteurs, notamment le logement social.

Les critiques se tournent aussi vers la Caisse des dépôts et consignations (CDC), gestionnaire de 59,5 % de l’argent collecté sur les livrets réglementés. Ce bras financier de l’État répartit ses fonds entre deux grands pôles : les prêts de long terme, principalement à destination du logement social et des collectivités locales, et les placements dans des titres de dette et des actions. Or, certaines de ces actions concernent des entreprises engagées dans les énergies fossiles, ce qui suscite une vive polémique.

La transition énergétique en ligne de mire

Sous pression, la CDC affirme que son exposition aux énergies fossiles reste « inférieure à 5 milliards d’euros », tout en soulignant que les fonds du Livret A sont aussi utilisés pour accompagner la transition écologique. Depuis fin 2024, une partie de ces ressources est fléchée vers des prêts en faveur de l’efficacité énergétique, de la rénovation thermique et du verdissement des transports.

Plus récemment, le nouveau directeur général de la CDC, Olivier Sichel, a évoqué un possible usage de ces fonds pour financer le plan de relance du nucléaire, notamment les futurs réacteurs EPR. Une orientation qui, si elle se concrétise, pourrait relancer le débat sur l’affectation des ressources collectées via des produits d’épargne censés servir l’intérêt général.

Une épargne fragilisée face aux incertitudes économiques

En abaissant encore le taux du Livret A, le gouvernement prend un risque politique non négligeable, à un moment où les Français restent particulièrement sensibles à la question du pouvoir d’achat. Alors que l’inflation, bien qu’en baisse, continue de rogner la valeur réelle des placements sécurisés, la rentabilité du Livret A devient de moins en moins attractive, notamment face aux produits bancaires concurrents ou à l’investissement immobilier.

Pour les épargnants modestes, la baisse du LEP est d’autant plus mal reçue qu’il s’agissait jusqu’ici du seul placement garantissant un rendement supérieur à l’inflation. Les classes moyennes et populaires, déjà fragilisées, voient ainsi leur épargne rémunérée à des niveaux historiquement faibles.

Dans ce contexte, le Livret A, pourtant considéré comme le pilier de l’épargne de précaution en France, semble perdre peu à peu de son utilité économique pour les particuliers, tout en devenant un levier stratégique pour l’État. Reste à savoir si cette logique technocratique résistera à la pression populaire et aux turbulences politiques à venir.